开局遇冷,阵痛难免。2026年首月前两周新能源市场遇冷

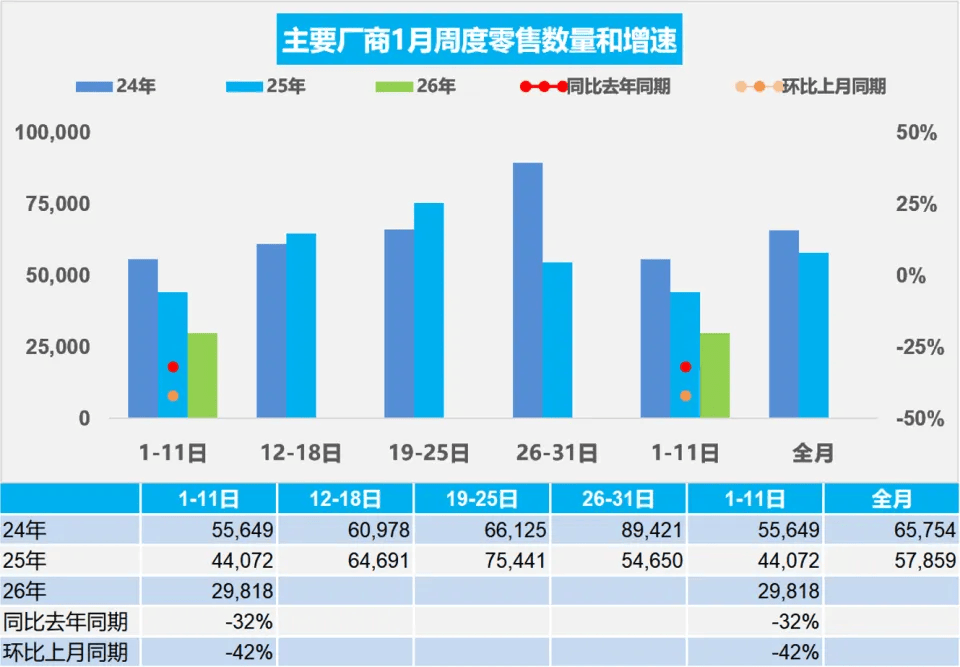

1月中旬的汽车展厅比往年冷清不少。几家4S店的销售经理回忆去年此时店里人潮涌动的情景,而今年面对的是乘联会最新发布的数据:1月1日至11日,全国乘用车零售销量同比大跌32%,新能源车零售更是同比下降38%,环比锐减67%。

图片来源于乘联会

新能源汽车的渗透率从去年12月近六成的历史高位,骤降至35.5%,几乎被腰斩。市场为何一夜入冬?

真实数字背后的开年寒冬

数据清晰地勾勒出市场轮廓:今年1月前11天,全国新能源乘用车零售仅11.7万辆。与去年同期的火爆形成鲜明对比。

这不仅是新能源车的下滑,整体车市都笼罩在寒潮中。同期乘用车厂商批发数据同比下滑40%。这意味着从生产端到消费端,整个链条都感受到了压力。

深入分析数据,会发现各品牌表现分化明显。比亚迪展现了较强的抗风险能力,销量降幅远低于行业平均水平。吉利汽车则成为头部自主品牌中罕见的亮点,实现了同比微增。

相比之下,一些新势力品牌和部分跨国品牌面临更大挑战。这种分化预示着,在政策缓冲垫变薄后,市场正依据企业的真实竞争力进行残酷筛选。

购置税调整,购车成本的变化

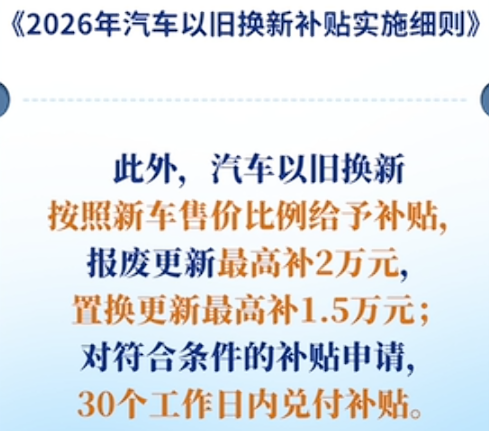

政策的变化是销量波动最直接的推手。从2026年元旦起,实行多年的新能源汽车购置税全额免征政策,正式改为减半征收(即按5%税率征收),且每辆车减税额上限为1.5万元。

图片来源于中国政府网

这一调整直接增加了消费者的购车成本。以一辆售价20万元(不含增值税)的新能源车为例,购置税从完全免除变为需缴纳约1万元。对于价格更低的入门级车型,如部分微型电动车,增加的数千元成本对其价格敏感型用户影响显著。

同时,以旧换新补贴政策也从定额补贴改为与新车价格挂钩的比例计算,进一步削弱了对低价车型的刺激力度。政策的精准化调整,旨在引导产业和消费结构升级,但也无可避免地导致了部分购买力的暂时观望。

季节性、需求透支与长期价格战

将销量下滑完全归咎于政策是不全面的,这是一次多因素叠加的“完美风暴”。

首先,是季节性与消费节奏的固有规律。每年1月,尤其是临近春节,都是传统燃油车因长途返乡需求而销量走强的时段。冬季低温对新能源汽车续航的影响,也使得部分北方消费者更倾向于选择燃油车。

其次,是2025年底的“政策末班车”效应透支了需求。去年第四季度,车企为抓住全额免税的最后窗口,开展了密集促销,提前释放了大量本属于今年的购车需求。这种需求的集中爆发,必然导致后续市场的“真空期”。

最根本的,是长期“价格战”对市场健康度的侵蚀。过去几年,行业陷入降价循环,导致消费者形成了“买涨不买跌”的预期。当补贴略有退坡,许多人选择继续等待。脆弱的经销商体系已不堪重负,2025年上半年行业数据显示,超过半数的经销商处于亏损状态。

从“增长惯性”到“价值竞争”

开年的波动,实质上是行业告别野蛮生长、迈向成熟阶段的阵痛。正如摩根士丹利在去年底报告中所预判,2026年可能是中国车市从“增长惯性”失效到学习“穿越周期”的一年。

多位行业领袖指出,竞争的核心正在发生转移。广汽集团董事长冯兴亚警示,行业已从“增长优先”进入“生存与发展并重”的深水区。理想汽车相关负责人也明确表示,政策退坡标志着“行业从追求低价格转向高质量发展”。

这意味着,单纯依靠配置堆砌和营销噱头的时代正在过去。未来的竞争将更聚焦于体系化的成本控制、真正的技术创新、以及全球化运营的能力。

短期承压与长期向好

尽管开局遇冷,但主流机构对2026年全年仍保持谨慎乐观。中汽协预计全年汽车总销量约为3475万辆,同比微增1%,其中新能源汽车销量预计达1900万辆,同比增长15.2%。

图片来源于摩根士丹利

摩根士丹利预测,新能源汽车全年渗透率有望达到59%。中国电动汽车百人会则给出了更高的预期,认为新能源汽车销量(含出口)可能触及2000万辆,国内渗透率升至57%。

更为积极的结构性变化也在发生。出口将继续成为重要增长引擎,预计今年汽车出口规模有望突破800万辆。同时,智能化(如L2+级辅助驾驶普及)和产业融合(如与机器人、低空经济结合),正在打开全新的价值空间。

一家合资品牌经销店的展厅里,销售顾问的手机不时响起,大多是咨询政策细节的老客户。店外,零星来看车的人,在新能源和燃油车之间反复比较。

不远处城市快速路上,挂着绿牌的车流已肉眼可见地超过了蓝牌。一位行业分析师在最近的研究报告中写道:

“政策补贴的退坡,褪去的是市场的虚火,检验的是企业的真功。”

当展厅的灯光照在那些经历过年底狂欢、如今略显空旷的展车上时,行业的转型已悄然驶过那个急转弯,驶向一段更考验耐力与智慧的新赛道。